最近热播的《安家》引起大家的热议,有夸剧情好的,有夸演技好的,也有批评是“悬浮剧”的。每个硬币都有两面,褒贬不一也很常见,但是剧中翟云霄的长租房计划却引起从事金融行业的人们极大的关注,该计划作为安家天下战略转型的方案得到安总的认可,关系到安家天下能否顺利度过行业寒冬,可谓生死转折,下面微金时代和大家一起分析一下该方案的可行性。

在剧中翟云霄说:【我要把长租房做成金融产品。我们与房东们签订长期的托管协议,锁定该房屋未来三年、五年甚至八年的租房权利,然后带着这些协议去和金融机构谈合作。长租房以年为周期,面对的主要目标是年轻人,现在社会上每年毕业的应届高校毕业生大约八百万,他们一旦进入社会,住是他们首先要解决的问题,而租房是他们的刚需。现在租赁市场的惯例是押一付三。对于刚毕业进入社会的年轻人来讲,大部分都承担不起。这个痛点怎么解决?我们来牵线金融机构,先入住,再付房租,然后租客分期付款给金融机构,让他们能够享受到专业托管的长租服务,金融机构在拿到这些协议之后一次性的付给我们一年的房租,我们再分季度付给房东。这一进一出的账期差可以为公司创造十分可观的沉淀资金,而且还是绵绵不断的免息资金。】

该方案中提到了两个概念,长租房和分期消费,其实这两个概念很早就出现了。

长租公寓

长租公寓并不是什么新鲜东西,它算蛮古老的商业形式了,当时北洋政府倒台,政治中心南移,北平空出了很多房子,有很多年轻人住在长租公寓当中,其中不乏我们耳熟能详的名人,比如张爱玲就曾常住在常德公寓。解放后,随着房屋公有化,这种形式逐渐消失在时代大潮里。

消费金融

消费金融起源要更早一些,在欧洲,20世纪50年代,工业革命导致的生产过剩,厂商需要减轻库存,但二战后欧洲经济受创,居民生活拮据,商家以分期付款方式让收入较低者也可以购买。1985 年中国银行发行国内第一张信用卡,2014 年后,随着互联网经济的快速发展和外部金融环境的不断完善,零售系、互联网电商系、垂直细分领域平台、网贷平台等悄然入局,发展迅速,市场参与主体日益丰富,最终形成万物可分期的局面。

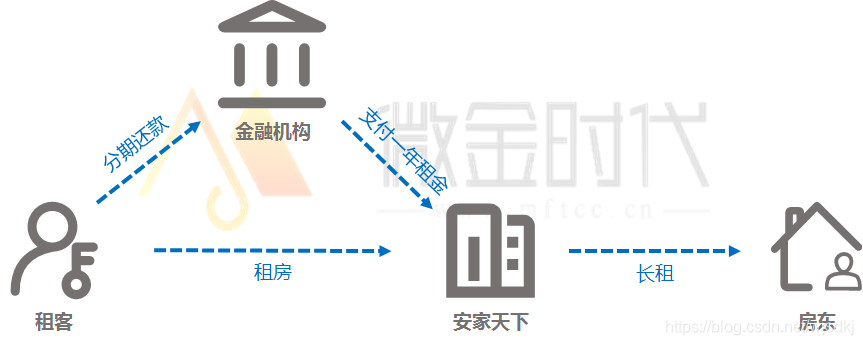

该计划的核心其实就是长租房+消费分期,安家天下负责找到房源进行长租,向租客提供租房服务,银行等金融机构提供资金,租客租房后向银行分期付款,该模式与常见的消费分期并无差别,只不过分期的对象从手机变成了房租。

从上图就可以清晰的看出四者之间的关系,安家天下向房东长租,租客向安家天下租房,金融机构替租客支付一年租金,租客需要向金融机构进行分期还款。

明确了四者关系后,就可以逐一分析了。

金融机构

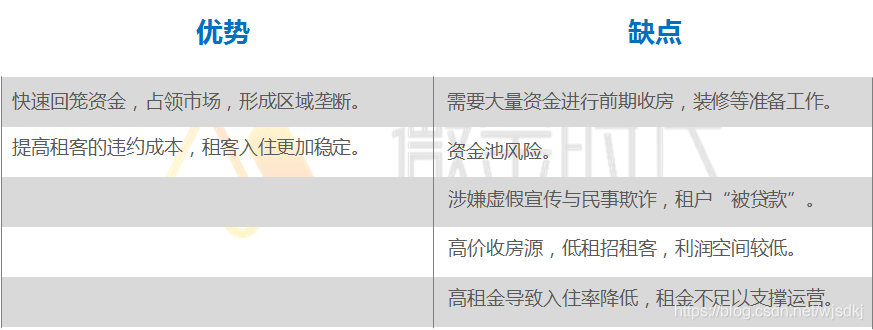

对于金融机构来说都是做业务,不做甩手掌柜,把控好风险就好。不过自18年以来,长租公寓一度出现密集跑路事件,造成恶劣影响。所以X行已经甩开房中介自己干了,并且已在深圳试水,打出了:行方不是中介,行方也不靠价差来挣钱,双方合作提供的是居住解决方案,注入的是市场租金的稳定剂的口号。归根结底:我有钱,我自己玩了。

房东

对于房东来说整房长期出租比较省心,不用担心装修问题,不用担心收房租问题,唯一要担心的是房中介是否放心,一旦房中介出现问题,所有的省心都会变成麻烦,房子装修的一团糟、租客损坏房子、无法收到房租、与租客产生纠纷等。

租客

租客虽然省心入住,分期支付缓解资金压力,但是租金成本上升是不争事实,同时还要接受金融机构贷款的局面,很多连信用卡都拒绝人可能根本无法接受。另外还要面临高额的违约金以及造成个人征信负面影响的风险。还有就是祈祷房中介经营顺利,能够持续提供服务,分期消费服务与分期购买物品不同,物品是实在在手里的,而服务一旦服务方不能提供服务了,维权过程就会比较漫长了。

安家天下

综上所述,新兴行业充满了机遇,也充满了风险。长租房计划为租客方便入住、缓解资金压力、促进消费升级方面的确发挥着积极作用。但是纵观整个计划,房中介是主导,资金方、房东、租客都希望省心,导致房中介成为核心,一旦出现问题,所有的省心都会变成焦心。

所以,需要房中介规范经营,资金方加强风险把控,同时相应的监管部门需要出台相关监管政策,规范行业,多方发力才可能做好。正如徐姑姑在剧中所说:这是好事,是大势所趋,房子是用来住的,不是用来炒的,但经是好经,就怕被坏和尚念歪了。纵观近几年以某如、某蛋为例的长租房业务来看,发展的确实不是很理想,再结合剧中翟副总的人设,我们不妨大胆预测一下,如果《安家》有续集,翟副总长租房计划受阻,导致安家天下受到重创,在安总面前失宠,假包事件爆发,遭到安总女儿抛弃,同时徐姑姑、房似锦事业风生水起,这个才是大家喜闻乐见的结局吧。

转载自原文链接, 如需删除请联系管理员。

原文链接:翟云霄的长租房计划能否带领安家天下度过行业寒冬,转载请注明来源!