成本效益分析在可行性研究报告中用于评估系统的开发成本与效益的可行性。效益分为有形效益和无形效益,有形效益可以用货币的时间价值、投资回收期、收入、投资回收率等指标进行度量。无形效益是难以或无法用某一计量单位进行计量的效益。例如:企业的信息化推动企业市场扩大,市场响应速度加快,市场有形效益增加;而无形效益包括对企业形象的提升和对社会的价值增加,从长远上为企业带来不可估量的价值。

评估项目在成本效益上是否可行。首先要估算成本,确定项目投资额度,成本估算会在后面的成本管理中详细讲解。成本效益分析有贴现的分析评价方法和非贴现的评价分析方法。

1、贴现的分析评价方法

贴现的分析评价方法,是把货币的时间价值考虑进去。主要是因为项目投资在前,项目收益在后,任何一个项目的收益和成本不可以直接相加,必须将货币的时间价值考虑进去,将不同时间点的成本、收益按一定的贴现率换算成同一时间点的成本、收益进行计算。货币的时间价值就是指当前所持有的一定量货币比未来获得的等量货币具有更高的价值,也可被看成是资金的使用成本。 资金不会自动随时间变化而增值,只有在投资过程中才会有收益。例如:甲某持有现金10000万元,持有的现金不做任何使用,也不存入银行,此时现金不会产生任何增值。甲某只有把持有的现金投入生产或是借给别人再投入生产,才能带来价值增值。

在介绍贴现分析评价方法前,先了解一下什么是贴现?

贴现和计息密切相关,我们接触更多的是计息,例如银行存款到期,银行需要按利息率支付给存款客户,计算利息的过程就是计息。计息是将现在的货币存入银行,到未来某个时刻收回,银行支付这段时间的货币增值额;贴现就是计息的反过程,项目投资后,将项目在未来某个节点的收益现在就收回,计算收回款项时就要扣除这段时间的货币增值额。

贴现的计算方式和计息的计算方式基本相同,我们现在回顾一下计息的计算方式。

利息的计算方式分为单利和复利,单利仅以本金为基数计算利息,即不论年限有多长,每年均按原始本金为基数计算利息,已取得的利息不再计算利息。单利的计算公式为:

F = P *(1+i*n)

其中,P为本金,n为年期,i为利率,F为P元钱在n年后的价值。

复利计算以本金与累计利息之和基数计算利息,复利的本利计算公式为:

![]()

贴现就是将将来某一时点的资金额换算成现在时点的等值金额。折现时所使用的利率称为折现率(贴现率)。

若n年后能收入F元,那么这些钱现在的价值(现值)计算公式为:

![]()

折现率为

![]()

贴现的分析评价方法有净现值法、净现值率法和内部收益率法。

(1)净现值法

净现值法是计算项目未来现金流(未来收益)的折现值与项目投资成本差值,然后根据差值的大小来评价投资方案。净现值为正值,投资方案是可以接受的;净现值是负值,投资方案就是不可接受的。净现值越大,投资方案越好。净现值法是一种比较科学也比较简便的投资方案评价方法。

净现值法假设项目运营后每年都有现金流入,并把原始投资看成是按预定贴现率借入的,当净现值为正数时偿还本息后该项目仍有剩余的收益,当净现值为零时偿还本息后一无所获,当净现值为负数时该项目收益不足以偿还本息。

采用净现值法评价投资方案,需要预先给点折现率,而给定折现率的高低又直接影响折现值的大小,在投资制约的条件下,净现值的大小一般不能直接评定投资额不同的方案的优劣。因为,投资额度不同时,还需要考虑投资效益费用比。例如:方案甲投资100万元(现值),净现值为50万元,方案乙投资10万元(现值),按同一折现率计算的净现值为20万元。可以认为两个方案都可行。但是,在资金有限的情况下,不能因为方案甲的净现值大于方案乙的净现值,就说方案甲优于方案乙。因为方案甲的投资现值为乙方案的10倍,而其净现值只达2.5倍,如果建设10个乙方案项目,则净现值可达200万元。

【项目案例】

国家数字复合出版系统工程发布管理系统项目投资720万,项目建设周期为3年,预计项目建成后,四年内每年末净现金流入量总和为2000万,假设年利率为10%,年复利一次,计算该项目的净现值。

项目现金流量及现值参见表格3

净现值(Net Present Value, NPV) = 1236 – 669.2 = 566.8

该项目的净现值为正值,说明该项目除能达到规定的基准收益率之外,还能得到超额收益,说明该方案是可行的。

(2)净现值率法

净现值率(NPVR,Net Present Value Rate)是项目净现值与项目投资总额现值的比率,用于表示单位投资现值所能带来的净现值,净现值率小,单位投资的收益就低,净现值率大,单位投资的收益就高。

上述案例净现值率为:

净现值率 = 项目净现值/投资现值 = 1236 / 669.2 = 1.85

净现值法与净现值率法是等效的评价指标。

(3)内部收益率法

内部收益率法(Internal Rate of Return,IRR)是用内部收益率来评价项目投资财务效益的方法。内部收益率是指项目流入资金的现值总额与流出资金的现值总额相等的利率,也就是求净现值(NPV)等于零时的折现率。

计算内部收益率非常复杂,这里仅给出内部收益率的计算步骤:

(1)首先计算投资折现值和现金流入折现值,两者之差为净现值。如果净现值为正值,就要采用这个净现值计算中更高的折现率来测算,直到测算的净现值正值近于零。

(2)再继续提高折现率,直到测算出一个净现值为负值。如果负值过大,就降低折现率后再测算到接近于零的负值。

(3)根据接近于零的相邻正负两个净现值的折现率,用线性插值法求得内部收益率。

内部收益率在考虑了时间价值的情况下,使一项投资在未来产生的现金流量现值,刚好等于投资成本时的收益率。内部收益率越高,说明你投入的成本相对地少,但获得的收益却相对地多。

2、非贴现的分析评价方法

非贴现方法不考虑货币的时间价值,把不同时间段的收支看成是等效的。非贴现分析方法主要是计算投资回收期。投资回收期指标所衡量的是收回初始投资的速度的快慢。在只有一个项目可供选择时,该项目的投资回收期要小于决策者规定的最高标准;如果有多个项目可供选择时,在项目的投资回收期小于决策者要求的最高标准的前提下,还要从中选择回收期最短的项目。

投资回收期的计算分为两种情况,一种情况是不考虑货币的时间价值,称为静态投资回收期;另外一种情况是考虑货币的时间价值,称为动态投资回收期。

(1)静态投资回收期

静态投资回收期是不考虑资金的时间价值时收回初始投资所需要的时间,计算出的静态投资回收期应与行业或部门的基准投资回收期进行比较,若小于或等于行业或部门的基准投资回收期,则认为项目是可以考虑接受的,否则不可行。其计算公式为:

静态投资回收期 = (累计净现金流量出现正值的年数-1)+ 上一年累计净现金流量的绝对值 / 累计净现金流量出现正值年份净现金流量

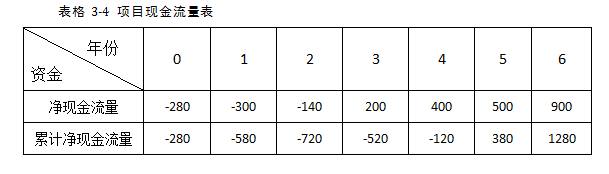

【项目案例】

国家数字复合出版系统工程发布管理系统项目投资720万,项目建设周期为3年,预计项目建成后,四年内每年的现金流入为200万、400万、500万、900万,请计算该项目的静态投资回收期。

项目现金流量表参见表格3-4

(2)动态投资回收期

动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期。其计算公式为:

动态投资回收期=(累计净现金流量现值出现正值的年数-1)+ 上一年累计净现金流量现值的绝对值/累计净现金流量出现正值年份净现金流量的现值

【项目案例】

国家数字复合出版系统工程发布管理系统项目投资720万,项目建设周期为3年,预计项目建成后,四年内每年的现金流入为200万、400万、500万、900万,假设年利率为10%,年复利一次,请计算该项目的动态投资回收期。

项目现金流量表及流量现值参见表格3-5

动态投资回收期 = (5-1)+ 81.6 / 235.6 = 4 + 0.35 = 4.35(年)

转载自原文链接, 如需删除请联系管理员。

原文链接:项目管理—成本效益分析,转载请注明来源!